¿Qué es el interés compuesto?

En el mundo financiero, entender cómo se calcula el interés es clave para gestionar eficientemente tus ingresos en una cuenta de ahorros e inversiones. Existen dos métodos principales para calcular el interés: interés simple e interés compuesto. Ambos métodos tienen características distintas que afectan el rendimiento de tus inversiones, tanto a corto como a largo plazo. A continuación, exploramos las diferencias clave entre estos tipos de interés y cómo influyen en el crecimiento de tu dinero.

Interés compuesto vs interés simple

Aunque ambos métodos sirven para hacer crecer tus ahorros o calcular el costo de una deuda, sus diferencias clave pueden afectar significativamente tus resultados financieros.

Interés simple: cómo funciona

El interés simple es el tipo más fácil de entender. En este caso, los intereses se calculan sólo sobre el monto inicial invertido, también conocido como el capital inicial. La fórmula para calcular el interés simple es la siguiente: Interés = capital inicial × tasa de interés × tiempo Por ejemplo, si inviertes $5,000 a una tasa del 6% anual durante 3 años, el interés ganado sería: interés=5,000×6%×3=900

Al final de los 3 años, tu monto total sería $5,900.

Interés compuesto: el poder de reinvertir

El interés compuesto es más potente, ya que no solo se calcula sobre el capital inicial, sino también sobre los intereses acumulados durante cada período. Esto permite que tus ganancias crezcan más rápido, gracias a la reinversión de los intereses generados.

Cómo se calcula el interés compuesto

Utilizamos la siguiente fórmula: A = P(1 + r/n)^(nt) Por ejemplo, con una inversión de $5,000 a una tasa del 6% anual durante 3 años y capitalización anual, el cálculo sería: A = $5,000 (1 + 0.06/1)^(1 × 3) = $5,000 × (1.06)^3 = $5,950.78 En este caso, ganarías $950.78 al final de los 3 años, y el monto total sería $5,950.78. Como puedes ver, el interés compuesto genera mayores ganancias debido a la reinversión de los intereses.

Interés compuesto: beneficios para inversionistas y desventajas para prestatarios

El interés compuesto es ventajoso para los inversionistas, ya que permite un crecimiento más rápido de sus ganancias. Sin embargo, para los prestatarios, puede ser problemático, ya que los intereses se calculan sobre el monto original más los intereses acumulados, lo que puede hacer que la deuda crezca más rápido.

Comparación de ambos métodos de interés

Aunque ambos métodos calculan el interés de manera eficiente, las diferencias entre ellos son claras:

Interés simple

● Ideal para inversiones a corto plazo.

● Es más fácil de entender y calcular.

● El crecimiento es lineal y no aprovecha la reinversión de los intereses.

Interés compuesto

● Perfecto para inversiones a largo plazo.

● Maximiza el crecimiento del dinero debido a la reinversión de los intereses.

● Resulta en mayores ganancias con el tiempo.

Ejemplo comparativo a 5 años

Imaginemos una inversión de $10,000 a una tasa de interés del 5% anual, y comparamos el resultado a lo largo de 5 años bajo ambos métodos:

- Con interés simple: El interés generado cada año sería siempre $500, resultando en un total de $12,500 al final de 5 años.

- Con interés compuesto: Gracias a la capitalización de los intereses, el monto final sería de $12,762.81, mostrando una diferencia considerable en favor del interés compuesto.

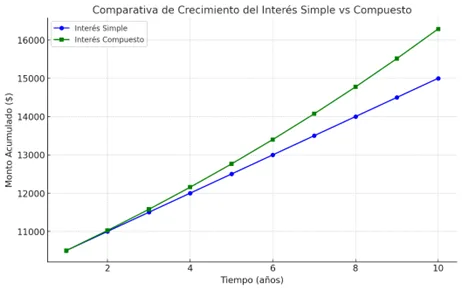

Aquí tienes un gráfico comparativo del

crecimiento de una inversión con interés simple e interés compuesto a lo largo

de 10 años. Como se puede ver, el interés compuesto genera un crecimiento mucho

más rápido, especialmente con el paso del tiempo, debido a la reinversión de

los intereses. El interés simple, por otro lado, crece de manera lineal.

Por qué importa la capitalización:

Se refiere a la frecuencia con la que se calculan y añaden los intereses a tu saldo (en ahorros o deudas).

- Cuanto más frecuente sea la capitalización, mayor será el interés compuesto.

- Para cuentas de ahorro, la capitalización diaria o mensual te beneficia porque aumenta tus ganancias.

- Para préstamos, la capitalización frecuente te perjudica porque aumenta lo que debes.

Algunas consideraciones

- Para ahorrar o invertir:

- Busca cuentas que ofrezcan interés compuesto.

- No retires dinero para que los intereses se acumulen.

¿Qué método de interés deberías elegir?

La elección entre interés simple y compuesto depende de tus objetivos financieros. Tanto el interés simple como el interés compuesto tienen sus ventajas dependiendo del tipo de inversión y de tus metas. El interés compuesto, por su capacidad para reinvertir los intereses y generar un crecimiento acelerado, es más beneficioso en el largo plazo. Sin embargo, el interés simple sigue siendo útil en situaciones de corto plazo o para aquellos que prefieren un enfoque más directo y sencillo.

Entender estas diferencias no solo te permitirá tomar decisiones más informadas, sino que también optimizará el rendimiento de tus ahorros o inversiones.

La información antes proporcionada tienes únicamente fines informativos y no constituye asesoría financiera ni de inversión. Toda decisión financiera debe tomarse con base en un análisis propio o con el apoyo de un asesor financiero.

Ejecutiva destacada con más de 15 años de experiencia en el ámbito de Recursos Humanos, liderando procesos de transformación organizacional, gestión del talento y desarrollo estratégico en instituciones financieras de alto prestigio en Honduras y la región. Actualmente se desempeña como vicepresidenta Corporativa de Recursos Humanos en Banco Atlántida, posición desde la cual dirige las áreas de Recursos Humanos a nivel nacional, así como las áreas de Experiencia de Cliente, Contact Center y Operaciones para Banco Atlántida Honduras. A lo largo de su trayectoria en Banco Atlántida, ha impulsado iniciativas clave de optimización y automatización de procesos mediante plataformas low code/no code, contribuyendo significativamente a la modernización operativa del banco. También ha liderado la implementación de estrategias integrales de gestión del talento, cultura organizacional, compensación, capacitación, sucesión, beneficios y clima laboral. Su carrera incluye experiencia ejecutiva y técnica en organizaciones como Banco Ficohsa, TIGO, PwC, Walmart y diversas empresas industriales, donde consolidó su expertis en adquisición de talento, diseño organizacional, programas de liderazgo, diversidad e inclusión, y desarrollo profesional. Ha participado en proyectos de alto impacto como academias de liderazgo, programas de reclutamiento regional, estudios de compensación y procesos de transformación institucional. Además de su rol corporativo, María José se desempeña como presidenta del Consejo de Administración de Servicios Atlántida S.A. y como presidenta de la Junta Directiva de la Cooperativa Mixta Supercoop Ltda., participando activamente en la gobernanza y supervisión de iniciativas estratégicas. Cuenta con un Máster en Administración y Dirección de Empresas de EAE Business School) un B.A. in Human Resources Managemen de Harding University, certificaciones avanzadas de Cornell University, y estudios en coaching, habilidades directivas y gestión estratégica de Recursos Humanos. Su sólida formación académica, combinada con su experiencia multisectorial, la posiciona como una líder clave en la transformación del talento y la modernización de procesos dentro del sector financiero en Honduras y la región.

Ejecutiva destacada con más de 15 años de experiencia en el ámbito de Recursos Humanos, liderando procesos de transformación organizacional, gestión del talento y desarrollo estratégico en instituciones financieras de alto prestigio en Honduras y la región. Actualmente se desempeña como vicepresidenta Corporativa de Recursos Humanos en Banco Atlántida, posición desde la cual dirige las áreas de Recursos Humanos a nivel nacional, así como las áreas de Experiencia de Cliente, Contact Center y Operaciones para Banco Atlántida Honduras. A lo largo de su trayectoria en Banco Atlántida, ha impulsado iniciativas clave de optimización y automatización de procesos mediante plataformas low code/no code, contribuyendo significativamente a la modernización operativa del banco. También ha liderado la implementación de estrategias integrales de gestión del talento, cultura organizacional, compensación, capacitación, sucesión, beneficios y clima laboral. Su carrera incluye experiencia ejecutiva y técnica en organizaciones como Banco Ficohsa, TIGO, PwC, Walmart y diversas empresas industriales, donde consolidó su expertis en adquisición de talento, diseño organizacional, programas de liderazgo, diversidad e inclusión, y desarrollo profesional. Ha participado en proyectos de alto impacto como academias de liderazgo, programas de reclutamiento regional, estudios de compensación y procesos de transformación institucional. Además de su rol corporativo, María José se desempeña como presidenta del Consejo de Administración de Servicios Atlántida S.A. y como presidenta de la Junta Directiva de la Cooperativa Mixta Supercoop Ltda., participando activamente en la gobernanza y supervisión de iniciativas estratégicas. Cuenta con un Máster en Administración y Dirección de Empresas de EAE Business School) un B.A. in Human Resources Managemen de Harding University, certificaciones avanzadas de Cornell University, y estudios en coaching, habilidades directivas y gestión estratégica de Recursos Humanos. Su sólida formación académica, combinada con su experiencia multisectorial, la posiciona como una líder clave en la transformación del talento y la modernización de procesos dentro del sector financiero en Honduras y la región.