Diferencia entre prestamista y prestatario

Qué es un prestamista y qué es un prestatario

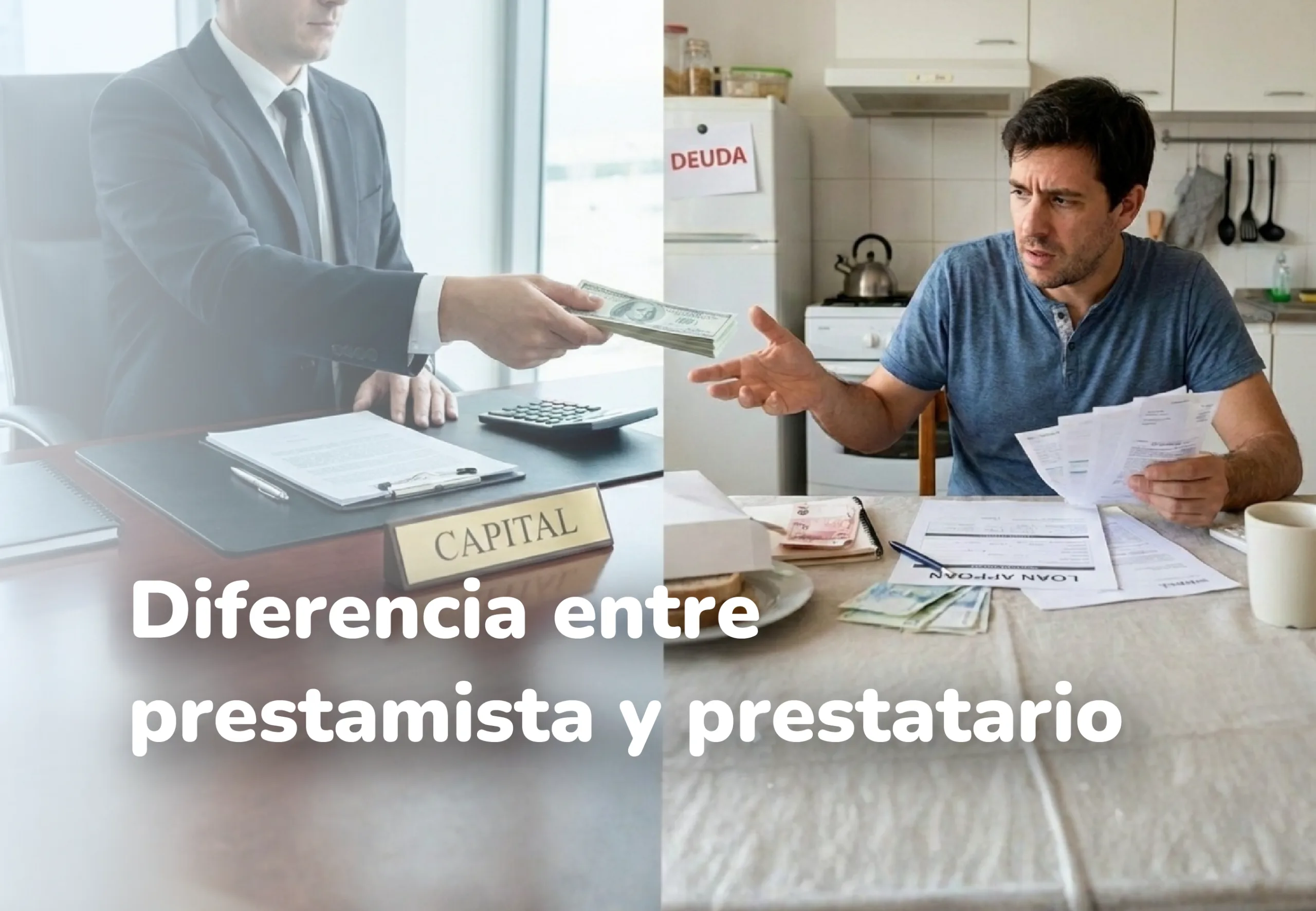

La relación entre prestamista y prestatario es uno de los pilares del sistema financiero. Ambos desempeñan papeles complementarios: el primero entrega capital, y el segundo lo recibe bajo un compromiso de devolución.

El prestamista es la persona o entidad que cede una suma de dinero a otra parte con la expectativa de recuperarla, junto con un interés acordado. En la mayoría de los casos, los bancos, cooperativas o instituciones financieras asumen este rol, actuando como intermediarios entre los ahorradores (quienes aportan los fondos) y los prestatarios (quienes los utilizan).

El prestatario, por su parte, es quien recibe el dinero en préstamo y adquiere la obligación de devolverlo en un plazo y condiciones previamente pactadas. Este rol puede corresponder a un individuo, empresa o institución que necesita financiar consumo, inversión o capital de trabajo.

En productos como los préstamos Back to Back , el cliente puede ser simultáneamente prestamista y prestatario, ya que utiliza un depósito propio como garantía para solicitar crédito. Este tipo de operación es una estrategia inteligente que permite obtener liquidez sin descapitalizar los ahorros.

Quién es el prestatario en una hipoteca o préstamo

En los contratos de préstamo o hipoteca, el prestatario es el deudor principal, la persona que recibe el dinero y asume el compromiso de devolverlo según las condiciones establecidas.

Cuando el préstamo está respaldado por una garantía, como una hipoteca, el prestatario compromete un bien inmueble que funcionará como respaldo del pago. Si el crédito es de tipo comercial, la garantía puede ser maquinaria, inventario o incluso una cuenta de ahorros.

Además, es importante distinguir entre:

- Prestatario principal: quien recibe los fondos y tiene la obligación directa de pago.

- Codeudor: quien comparte la responsabilidad del pago junto al prestatario.

- Fiador o avalista: quien se compromete a responder si el prestatario no cumple, aunque no reciba el dinero directamente.

Esta diferenciación evita confusiones frecuentes en los contratos de crédito y ayuda a que cada participante entienda claramente su nivel de responsabilidad.

Derechos y obligaciones del prestamista

El prestamista tiene una función crucial en la economía, pues canaliza el dinero hacia quienes lo necesitan. Sin embargo, su poder implica también deberes legales y éticos.

Entre sus principales derechos, destacan:

- Cobrar el capital e intereses pactados según el contrato.

- Exigir garantías razonables que aseguren la devolución del préstamo.

- Evaluar la solvencia del prestatario antes de aprobar el crédito, con el fin de reducir el riesgo financiero.

Y entre sus obligaciones, se encuentran:

- Ser transparente con las condiciones del préstamo (tasas, comisiones, plazos).

- Proteger los datos personales del prestatario conforme a las normas de confidencialidad bancaria.

- Actuar con diligencia en la gestión del riesgo, especialmente cuando administra fondos del público.

En algunos países, como España o Panamá, las regulaciones bancarias más recientes exigen que las instituciones muestren de forma clara la tasa nominal y la tasa efectiva, ayudando al cliente a comprender el costo real de su deuda.

Para las empresas que buscan alternativas flexibles de financiamiento, los préstamos comerciales ofrecen opciones diseñadas para cubrir necesidades de capital de trabajo o inversión con tasas y plazos adaptados a su flujo operativo.

Derechos y obligaciones del prestatario

El prestatario también cuenta con derechos esenciales que equilibran su relación con el prestamista.

Derechos del prestatario:

- Recibir información clara y comprensible sobre los términos del contrato antes de firmar.

- Conocer el costo total del crédito, incluyendo tasas, comisiones e impuestos.

- Realizar pagos anticipados sin penalizaciones excesivas.

- Acceder a su historial crediticio y solicitar la corrección de errores.

- Presentar reclamos o quejas ante la entidad financiera o los organismos de protección al consumidor.

Obligaciones del prestatario:

- Cumplir con los pagos en los plazos establecidos.

- Usar los fondos de manera responsable, respetando el propósito declarado.

- Mantener actualizada su información personal y financiera.

- Cuidar las garantías vinculadas al préstamo.

Cuando se requiere una fuente de financiamiento flexible y recurrente, los préstamos línea de crédito revolvente permiten disponer del dinero a medida que se necesita, sin tener que solicitar un nuevo préstamo cada vez.

¿Cómo es el contrato entre el prestamista y el prestatario?

El contrato de préstamo formaliza la relación entre ambas partes y establece con precisión los derechos, obligaciones y consecuencias en caso de incumplimiento.

Entre las cláusulas más relevantes se incluyen:

- Objeto y monto del préstamo.

- Tasa de interés fija o variable.

- Plazos y cuotas de pago.

- Comisiones adicionales.

- Garantías ofrecidas.

- Causales de vencimiento anticipado.

Un aspecto fundamental es evitar cláusulas abusivas, es decir, disposiciones que otorguen ventajas desproporcionadas al prestamista o limiten injustamente los derechos del prestatario.

Si el prestatario tiene dudas, puede solicitar la revisión del contrato antes de firmarlo. De esta forma, garantiza que entiende todas las condiciones y protege su estabilidad financiera.

Comprender las diferencias entre prestamista y prestatario es esencial para cualquier persona que planee solicitar o conceder un crédito. Ambas figuras se complementan dentro del sistema financiero y sostienen la circulación del dinero en la economía. Conocer los derechos, obligaciones y condiciones contractuales permite tomar decisiones más informadas y seguras. Y si buscas soluciones flexibles, Pacific Bank ofrece productos financieros que combinan liquidez, transparencia y respaldo, adaptados a las necesidades tanto personales como empresariales.

La información antes proporcionada tienes únicamente fines informativos y no constituye asesoría financiera ni de inversión. Toda decisión financiera debe tomarse con base en un análisis propio o con el apoyo de un asesor financiero.

Ejecutiva destacada con más de 15 años de experiencia en el ámbito de Recursos Humanos, liderando procesos de transformación organizacional, gestión del talento y desarrollo estratégico en instituciones financieras de alto prestigio en Honduras y la región. Actualmente se desempeña como vicepresidenta Corporativa de Recursos Humanos en Banco Atlántida, posición desde la cual dirige las áreas de Recursos Humanos a nivel nacional, así como las áreas de Experiencia de Cliente, Contact Center y Operaciones para Banco Atlántida Honduras. A lo largo de su trayectoria en Banco Atlántida, ha impulsado iniciativas clave de optimización y automatización de procesos mediante plataformas low code/no code, contribuyendo significativamente a la modernización operativa del banco. También ha liderado la implementación de estrategias integrales de gestión del talento, cultura organizacional, compensación, capacitación, sucesión, beneficios y clima laboral. Su carrera incluye experiencia ejecutiva y técnica en organizaciones como Banco Ficohsa, TIGO, PwC, Walmart y diversas empresas industriales, donde consolidó su expertis en adquisición de talento, diseño organizacional, programas de liderazgo, diversidad e inclusión, y desarrollo profesional. Ha participado en proyectos de alto impacto como academias de liderazgo, programas de reclutamiento regional, estudios de compensación y procesos de transformación institucional. Además de su rol corporativo, María José se desempeña como presidenta del Consejo de Administración de Servicios Atlántida S.A. y como presidenta de la Junta Directiva de la Cooperativa Mixta Supercoop Ltda., participando activamente en la gobernanza y supervisión de iniciativas estratégicas. Cuenta con un Máster en Administración y Dirección de Empresas de EAE Business School) un B.A. in Human Resources Managemen de Harding University, certificaciones avanzadas de Cornell University, y estudios en coaching, habilidades directivas y gestión estratégica de Recursos Humanos. Su sólida formación académica, combinada con su experiencia multisectorial, la posiciona como una líder clave en la transformación del talento y la modernización de procesos dentro del sector financiero en Honduras y la región.

Ejecutiva destacada con más de 15 años de experiencia en el ámbito de Recursos Humanos, liderando procesos de transformación organizacional, gestión del talento y desarrollo estratégico en instituciones financieras de alto prestigio en Honduras y la región. Actualmente se desempeña como vicepresidenta Corporativa de Recursos Humanos en Banco Atlántida, posición desde la cual dirige las áreas de Recursos Humanos a nivel nacional, así como las áreas de Experiencia de Cliente, Contact Center y Operaciones para Banco Atlántida Honduras. A lo largo de su trayectoria en Banco Atlántida, ha impulsado iniciativas clave de optimización y automatización de procesos mediante plataformas low code/no code, contribuyendo significativamente a la modernización operativa del banco. También ha liderado la implementación de estrategias integrales de gestión del talento, cultura organizacional, compensación, capacitación, sucesión, beneficios y clima laboral. Su carrera incluye experiencia ejecutiva y técnica en organizaciones como Banco Ficohsa, TIGO, PwC, Walmart y diversas empresas industriales, donde consolidó su expertis en adquisición de talento, diseño organizacional, programas de liderazgo, diversidad e inclusión, y desarrollo profesional. Ha participado en proyectos de alto impacto como academias de liderazgo, programas de reclutamiento regional, estudios de compensación y procesos de transformación institucional. Además de su rol corporativo, María José se desempeña como presidenta del Consejo de Administración de Servicios Atlántida S.A. y como presidenta de la Junta Directiva de la Cooperativa Mixta Supercoop Ltda., participando activamente en la gobernanza y supervisión de iniciativas estratégicas. Cuenta con un Máster en Administración y Dirección de Empresas de EAE Business School) un B.A. in Human Resources Managemen de Harding University, certificaciones avanzadas de Cornell University, y estudios en coaching, habilidades directivas y gestión estratégica de Recursos Humanos. Su sólida formación académica, combinada con su experiencia multisectorial, la posiciona como una líder clave en la transformación del talento y la modernización de procesos dentro del sector financiero en Honduras y la región.